A Caderneta de Poupança perdeu o seu brilho faz tempo. Com a inflação corroendo o poder de compra de forma silenciosa todos os anos, deixar o seu dinheiro suado parado em investimentos com rendimento inferior à taxa básica de juros é aceitar ficar mais pobre a cada dia que passa. A sua reserva de emergência é o pilar mais importante da sua vida financeira, e ela merece estar em um lugar que a proteja da inflação sem perder a segurança.

O que realmente é uma Reserva de Emergência?

Na educação financeira moderna, a reserva de emergência não é um dinheiro para te deixar rico; é um escudo contra imprevistos. É o capital que te impede de pegar um empréstimo com juros abusivos quando o pneu do carro fura, quando você precisa de um tratamento médico de urgência ou se houver uma demissão repentina.

A regra matemática universal diz que esse montante deve equivaler a 6 meses do seu custo de vida básico (não do seu salário total). Exemplo prático: se você ganha R$ 6.000, mas os seus custos inegociáveis para sobreviver (aluguel, luz, mercado, saúde) somam R$ 3.500, a sua reserva de emergência ideal é de R$ 21.000.

As Duas Regras de Ouro: Liquidez e Segurança

Como o nome diz, emergências não avisam quando vão acontecer. Portanto, o dinheiro destinado para esse fim não pode estar travado em investimentos complexos que demoram 30 dias para cair na sua conta. As duas características obrigatórias da reserva são:

- Alta Liquidez (D+0 ou D+1): O poder de resgatar o dinheiro e tê-lo na sua conta corrente no mesmo dia útil ou, no máximo, no dia seguinte.

- Baixíssimo Risco de Crédito: A certeza de que o emissor do investimento não vai falir e "sumir" com o seu dinheiro. Criptomoedas e Ações estão proibidas aqui.

As 2 Melhores Opções Práticas para 2026

1. Tesouro Selic

É o título público mais conservador do Brasil. Ao investir no Tesouro Selic, você está, literalmente, emprestando dinheiro para o Governo Federal. O risco de calote (risco soberano) é considerado o menor do país.

Por que é bom? Ele rende muito próximo a 100% da taxa básica de juros (Selic), sofre incidência de Imposto de Renda regressivo (quanto mais tempo investido, menor o imposto) e possui liquidez diária. Se você pedir o resgate até as 13h de um dia útil, o dinheiro cai na sua conta no mesmo dia.

2. CDBs de Liquidez Diária (Mínimo 100% do CDI)

CDB significa Certificado de Depósito Bancário. Em vez de emprestar ao governo, você empresta dinheiro a um banco. Em troca, ele te paga uma taxa de juros atrelada ao CDI (que anda colado na taxa Selic).

Por que é bom? Bancos digitais costumam oferecer CDBs que rendem 100% (ou até mais) do CDI, com a facilidade de resgate a qualquer momento. A grande vantagem é a segurança do FGC (Fundo Garantidor de Créditos), que funciona como um seguro.

Como o DinPlus te ajuda a construir a sua Reserva

O maior erro é achar que a reserva será construída com o que "sobrar" no fim do mês. Nunca sobra. A funcionalidade de Caixinhas de Metas do DinPlus foi criada para aplicar a regra do "Pague-se Primeiro". Você cria uma caixinha chamada "Colchão de Emergência" e visualiza uma barra de progresso enchendo a cada aporte.

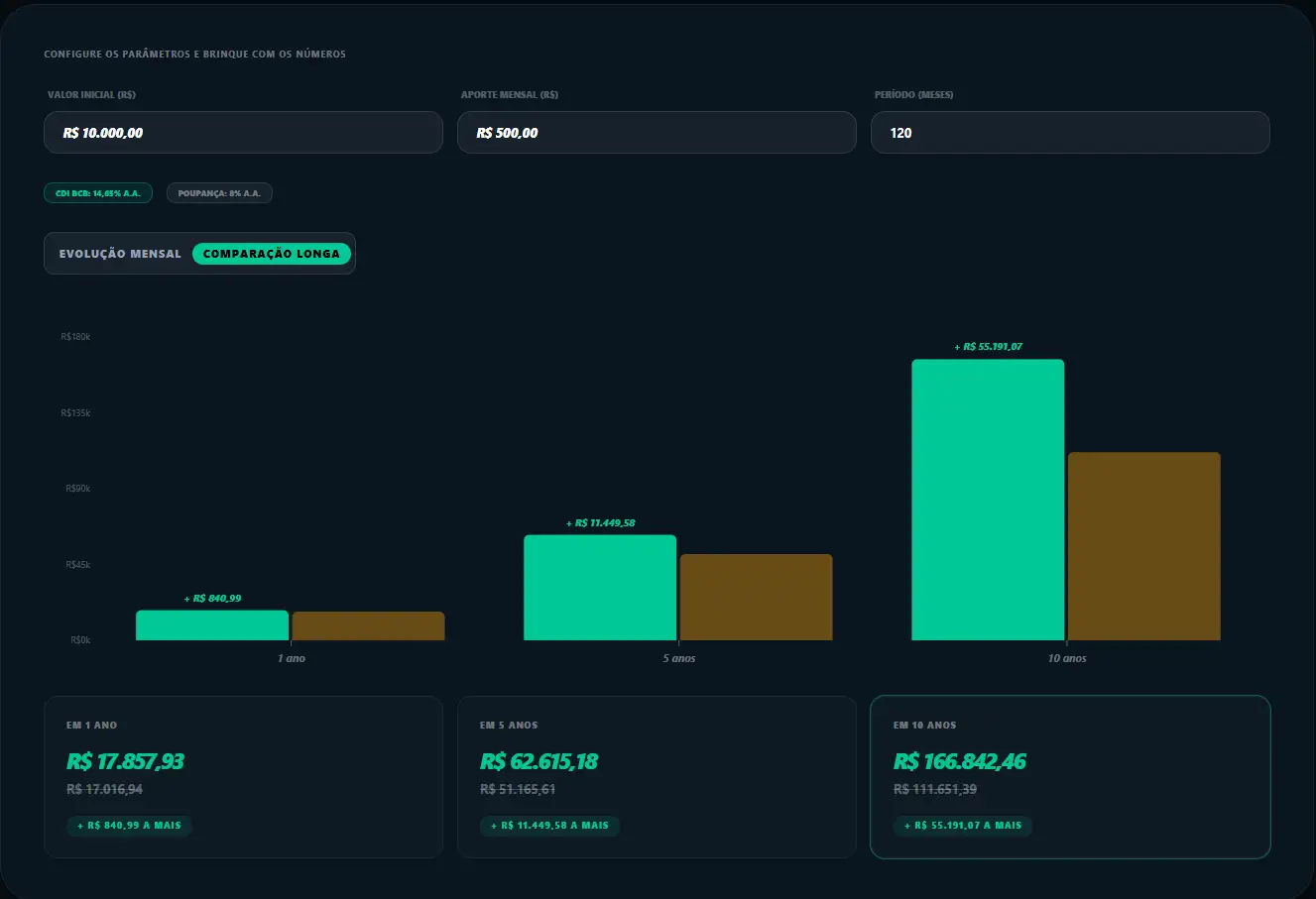

Descubra quanto você está perdendo

Utilize nossa Calculadora Oficial para simular o seu dinheiro no CDI contra a Inflação e a Poupança.

Acessar Simulador* Aviso Legal: Os valores apresentados no simulador são apenas projeções matemáticas baseadas no CDI atual. Rentabilidades passadas não garantem rentabilidade futura e as taxas de juros reais podem variar de acordo com decisões do COPOM, inflação e condições de mercado.